近期,小金属板块成为市场焦点。Wind数据显示,截至2月27日,小金属(申万)指数今年以来累计涨幅已达52.18%,位居申万二级行业涨幅第一,多只个股今年以来表现亮眼。

业内人士认为,本轮小金属的行情并非简单的周期轮动,而是供给端持续刚性收紧、新兴产业需求爆发,以及全球战略资源博弈共同作用的结果。在机构看来,这种估值与业绩双升的逻辑正在深化,小金属的战略属性与资源价值正经历系统性的重估。

小金属行情火热

相关ETF同步走高

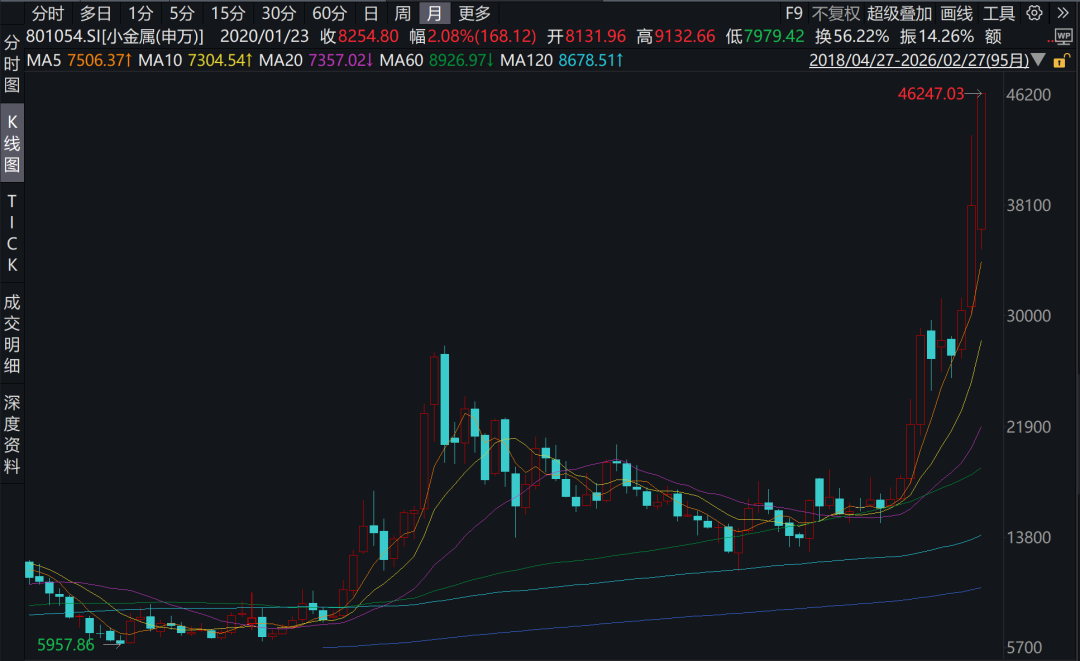

2月27日,小金属(申万)指数上涨7.69%,马年首个交易周累计涨幅达17.72%。伴随指数走强,成交量显著放大。在申万124个二级行业中,小金属指数今年以来涨幅52.18%,位居第一。

小金属(申万)指数走势

个股方面,章源钨业、厦门钨业、金钼股份等多只个股走势强劲。其中章源钨业已连续三日封板,2月27日收报40.60元/股。截至2月27日,小金属板块24只成分股今年以来全部实现正收益。其中,翔鹭钨业、章源钨业和中钨高新今年以来涨幅分别高达187.41%、186.32%和138.98%。

市场热情同样传递至ETF领域。2月27日,稀有金属ETF工银(159671)、稀有金属ETF(562800)等多只产品涨幅超4%。多只相关主题产品今年以来涨幅超过20%,规模较年初实现翻倍式增长。

小金属行情的三重逻辑

一位券商分析师向记者表示,近期小金属板块的强劲表现,已脱离传统周期波动逻辑,是供需逻辑与全球战略博弈共同作用的结果。

供给端的刚性约束正在持续强化。国金证券表示,国内供给收紧、海外供应扰动叠加新增产能有限,构成了小金属供给端的结构性紧张。东兴证券分析认为,金属行业上游已处于弱供给周期,全球矿业的供给状态在2028年前或延续强刚性化特征。

在需求侧,新兴产业的爆发式增长为小金属提供了广阔的市场。AI服务器与机器人、新能源车与光伏等赛道,正替代传统产业成为新的需求引擎。中信建投表示,面对全球新的技术革命浪潮,元素需求结构发生重大变化,新能源、新材料、人工智能等正开启战略金属需求新周期。

此外,华商基金的基金经理伍文友认为,各国对资源安全战略重视程度的全面提升,为资源品价格持续走强提供了有力支撑。我国进一步强化对科技创新的政策支持,核心资源品等相关领域有望获得加速发展契机。

小金属投资逻辑持续演绎、深化

展望后市,机构普遍认为小金属行业的投资逻辑正在持续演绎与深化。

西部证券表示,稀土、钨、锑、锡等品种已脱离传统周期波动框架,在“供给刚性收缩+需求结构升级+战略价值重估”的多重逻辑共振下,行业正步入全新的价格周期与价值重估阶段。国金证券继续看多稀土、钨板块,认为锡价或迎拐点,稀土板块将继续演化估值业绩双升。

东兴证券分析认为,近15年以美联储为例的数轮扩表周期对大宗商品价格指数的溢出效应表明,小金属在扩表周期内的平均涨幅区间为40%(锡)至88%(稀土)。随着全球央行资产负债表的再扩张,本就供需状态紧平衡的小金属品种有望获得流动性溢价。

景盛网-景盛网官网-免息配资炒股-口碑最好的配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:炒股配资排名30日内重新申请工作许可的

- 下一篇:没有了